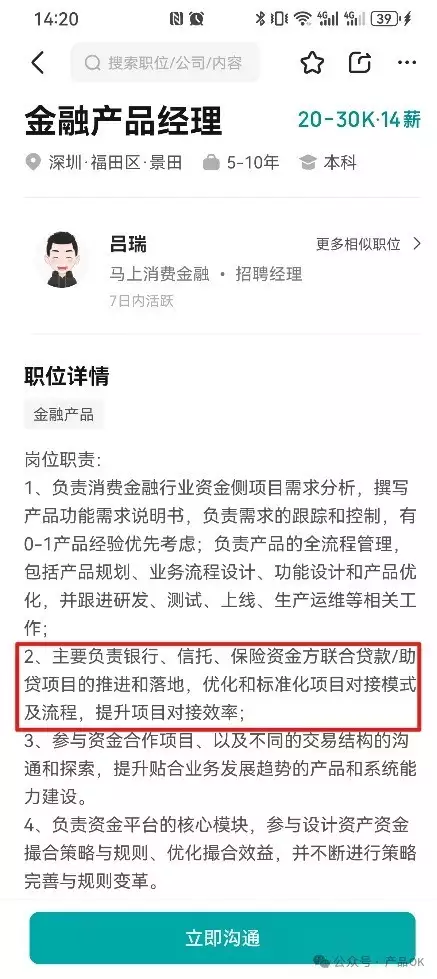

在金融科技飛速發(fā)展的今天,信貸業(yè)務(wù)的數(shù)字化轉(zhuǎn)型已成為行業(yè)趨勢。本文以抖音放心借為例,深入解析了資方對接的全過程,供大家參考。

從業(yè)務(wù)來說,為了實現(xiàn)平臺化戰(zhàn)略目標(biāo),需要吸引更多投資方加入平臺,這樣可以為用戶提供更多樣化的解決方案和更強大的資金支持,平臺也能獲得更高收益。

(如何提升收益,請參考 保理業(yè)務(wù)流程和產(chǎn)品架構(gòu),了解平臺放款收益18%,如何對接資方獲得雙倍收益。)

從個人職業(yè)發(fā)展來說,對接資方也屬于一個基礎(chǔ)能力,可以在崗位描述中明確要求。

信貸業(yè)務(wù)的資方對接,包括了客戶授信準(zhǔn)入、提款、還款全流程。

本文主要從業(yè)務(wù)對接、功能對接兩個方面進行說明。

1.1、合作模式確認(rèn)

從合同來看,沒有明顯擔(dān)保方信息,考慮常見模式和業(yè)務(wù)復(fù)雜度,本文還是從存在擔(dān)保方維度進行描述。

1. 平臺推薦客戶

2. 擔(dān)保方提供擔(dān)保服務(wù),具體如下:

支付履約保證金融資到期日+n個工作日提供代償,且銀行可直接劃扣1.2、合作期限

平臺和資金方合作時,一般會約定一個合作期限,如1年。

1.3、授信額度及期限

平臺和資金方合作時,一般會約定一個授信額度和期限,這里的額度是整個平臺在資方的額度,如10億,1年,單筆非循環(huán)額度/循環(huán)額度。

循環(huán)額度:提款后,扣減額度,客戶還款后恢復(fù)額度,可繼續(xù)提款。非循環(huán)額度:提款后,扣減額度,客戶還款后,不再恢復(fù)額度;額度隨提款金額逐步抵減,直至全部額度提款完成。1.4、收益方式

2. 客戶準(zhǔn)入條件

2.1、資質(zhì)要求

資方對客戶的資質(zhì)要求,如:

企業(yè):如征信、工商、企業(yè)法人、涉訴、地域。個人:如是否在校學(xué)生。2.2、開戶要求

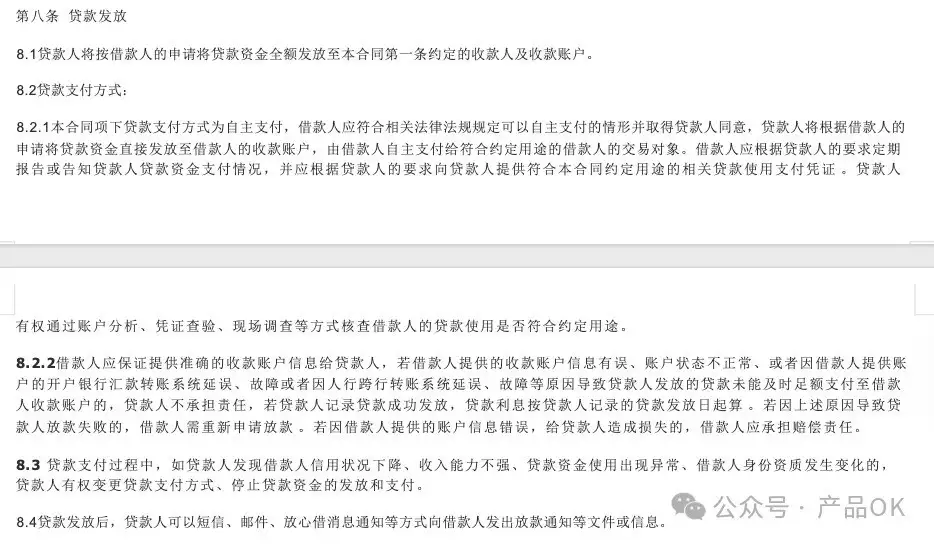

從放心借合同中可以看出,該合作模式無須在資方開戶,

放款時,直接發(fā)放至借款人指定賬戶。

還款時,支持通過綁定支付賬戶/銀行卡扣款。

3. 產(chǎn)品要素

3.1、客戶授信額度

可以理解為每個客戶最高可提款金額,具體要素包括:

額度上限是否與資方其他產(chǎn)品額度關(guān)聯(lián)是否單筆授信,是否循環(huán)額度額度期限,是否與貸款期限一致3.2、貸款利率

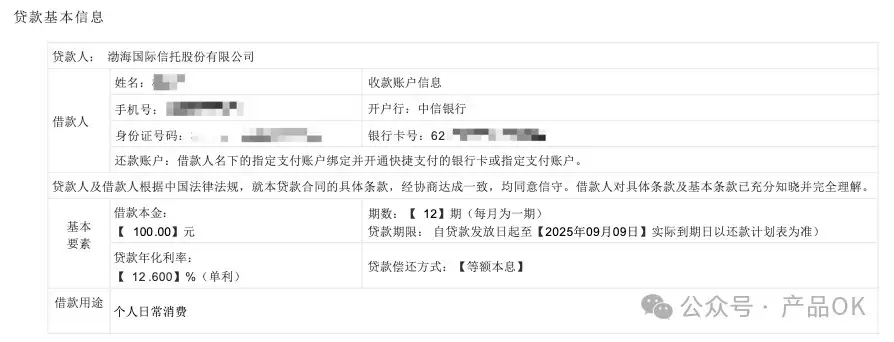

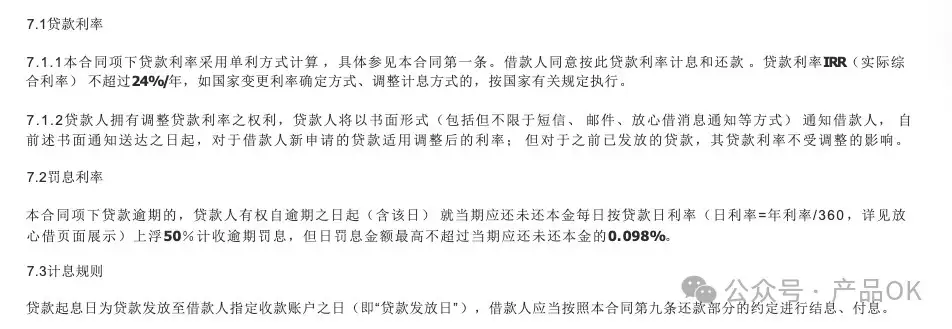

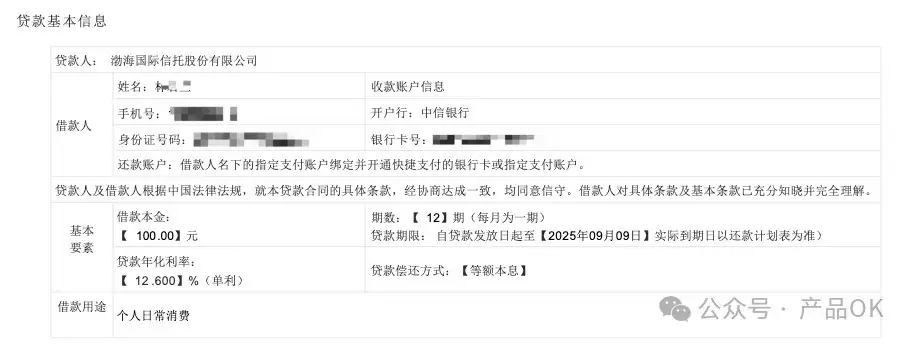

從合同中可以看到放心借利率,罰息及計息規(guī)則,其中不同用戶的利率可能跟隨風(fēng)險評估結(jié)果有所不同,但年利率,按國家約定不超過24%。

3.3、貸款期限

1)放款時間

主要注意大小額的放款時間限制,會影響計息起始日,常見規(guī)則如下:

小額:≤100萬,放款時間:7*24h大額:>100萬,放款時間:除下列時間,其他都支持工作日:17:30-00:30,大額通道關(guān)閉節(jié)假日:24h大額通道關(guān)閉大額通道關(guān)閉期間,資方側(cè)放款狀態(tài)為【放款中】,大額通道開啟后資方主動放款完成,通知平臺。2)貸款到期日

以實際合同簽約為準(zhǔn)。

3)是否允許展期/提前到期

參考放心借合同,到期日可以延長,且存在違約情況,可能會宣布提前到期。

一般展期會有額外費率,需要重新簽訂合同。

3.4、還款賬戶

基于合同可以看出,主動還款/資方劃扣場景,資金流都是從 借款人賬戶-資方賬戶。

除放心借場景外,還有常見場景包括

借款人需要在資方開戶,且由平臺受托支付,此時資金流則有所不同。

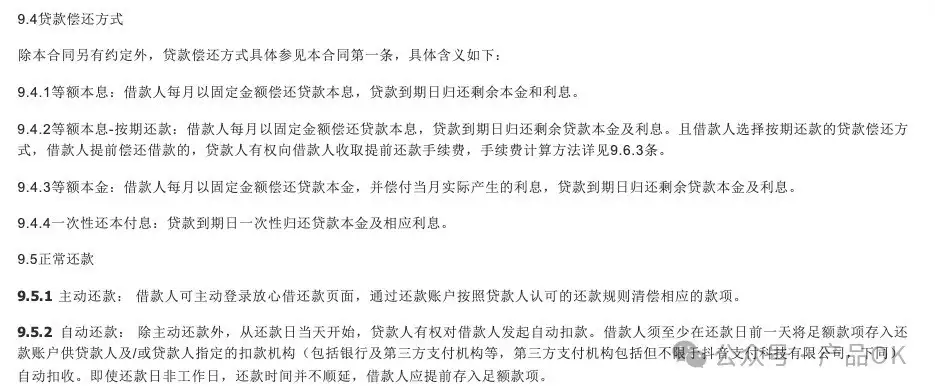

3.5、還款方式

計息還款方式:除以下方式外,還包括按月付息,到期還本,按季付息到期還本等。

同時一般資方都支持自動還款/主動還款,且主動還款,常見于提前還款場景。

自動還款如下圖1,主動還款如下圖2示意,主動還款時計息方式又有所不同,一般伴隨利隨本清,見后文提前還款說明。

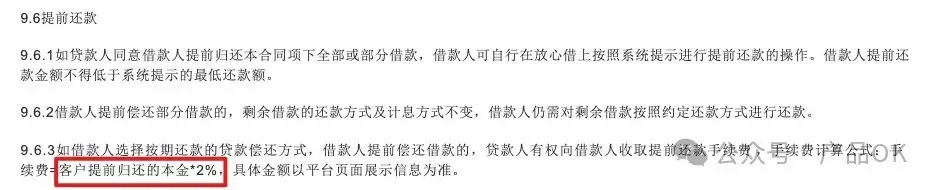

3.6、是否支持提前還款、提前還款是否有手續(xù)費

是否支持提前還款,還款金額怎么算

放心借支持提前還款、且支持提前部分還款,但這是息費計算規(guī)則有所不同。

如圖1,當(dāng)期應(yīng)還本金為7.86,利息為1.05。

此時歸還總金額為10時,優(yōu)先歸還截止當(dāng)天的利息,剩余金額直接歸還本金,如圖2(規(guī)則如圖2)。

當(dāng)期剩余0.47利息,計入當(dāng)期應(yīng)還,還是需要還款,具體計息說明如下:

是否有提前還款手續(xù)費。

雖然一般不收手續(xù)費,但是一般資方還是會在合同保留收取手續(xù)費的權(quán)力。

3.7、逾期還款

如放心借有罰息,罰息的計息基數(shù)=當(dāng)期應(yīng)還未還本金,罰息利率=日利率*(1+50%)。

3.8、還款順序

1、一般常見還款方式包括:

按期還款是否筆筆利隨本清,即歸還當(dāng)期后,支持優(yōu)先歸還本金,而非下一期本息,需要注意。是否有還款限制,如逾期還款,罰息、本息是否要分開還款。2、還款順序

常為罰息-利息-本金。

3.9、征信相關(guān)

1、如放心借一般會簽署征信查詢文件,資方也會上傳征信信息。

2、上傳頻率常見為單筆、T+1上傳。

3.10、其他

1、開票:是否資方開票,開票名目。

2、結(jié)清證明:資方提供or平臺提供,平臺提供時,文件生成方式需確認(rèn)。

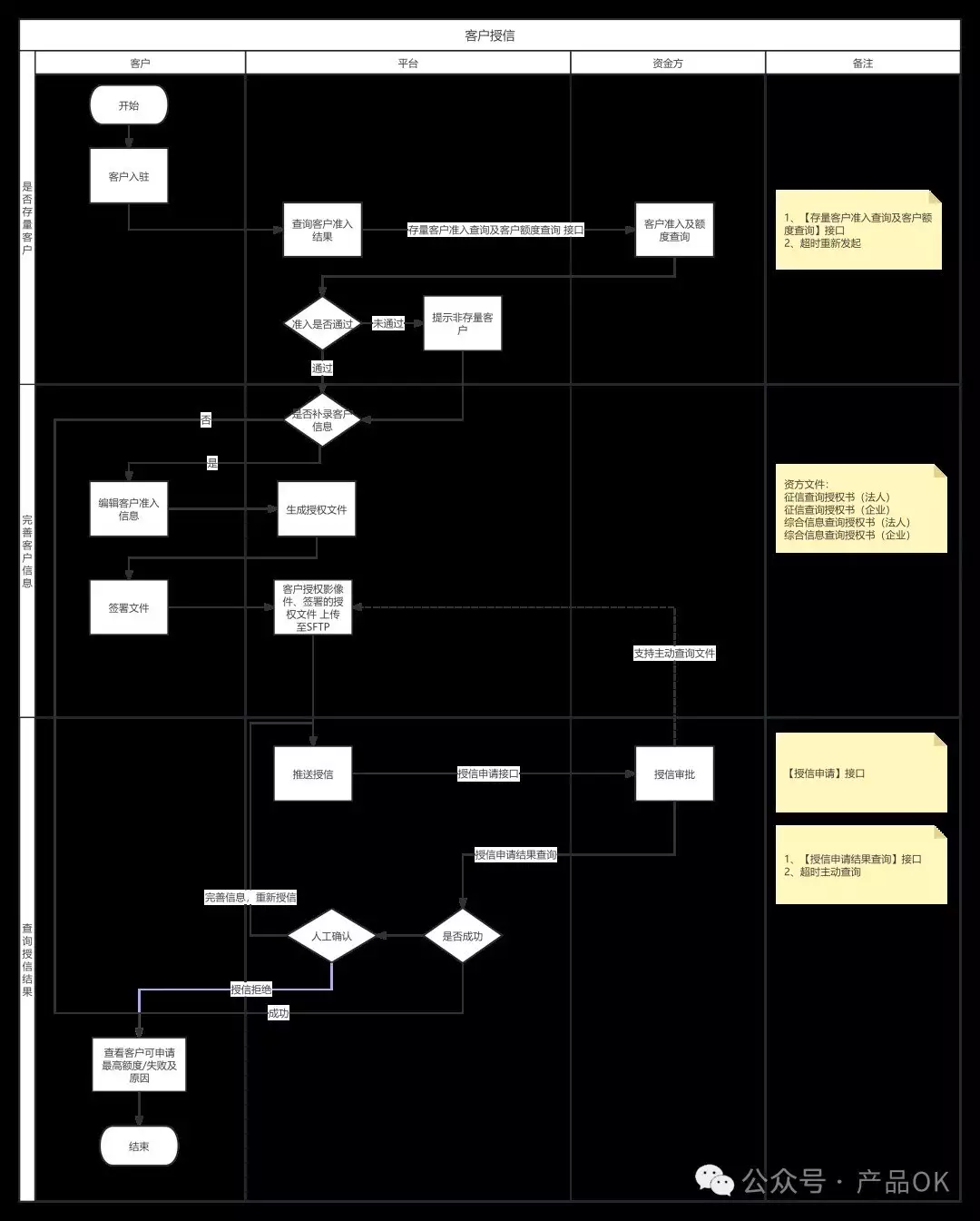

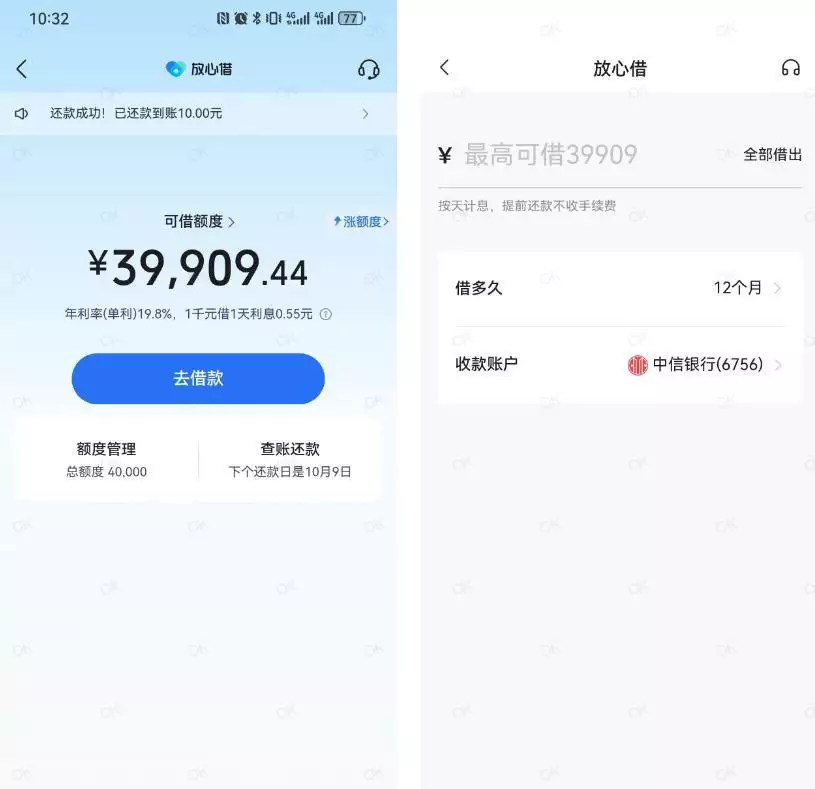

當(dāng)我們在放心借/美團等平臺申請查詢自己的額度時,背后其實一般分為三個步,是否為存量客戶、完善客戶信息、資方及平臺授信審批,具體如下:

2. 客戶提款

授信后,一般用戶可直接在頁面進行提款,輸入金額和提款賬戶、期限即可提交。

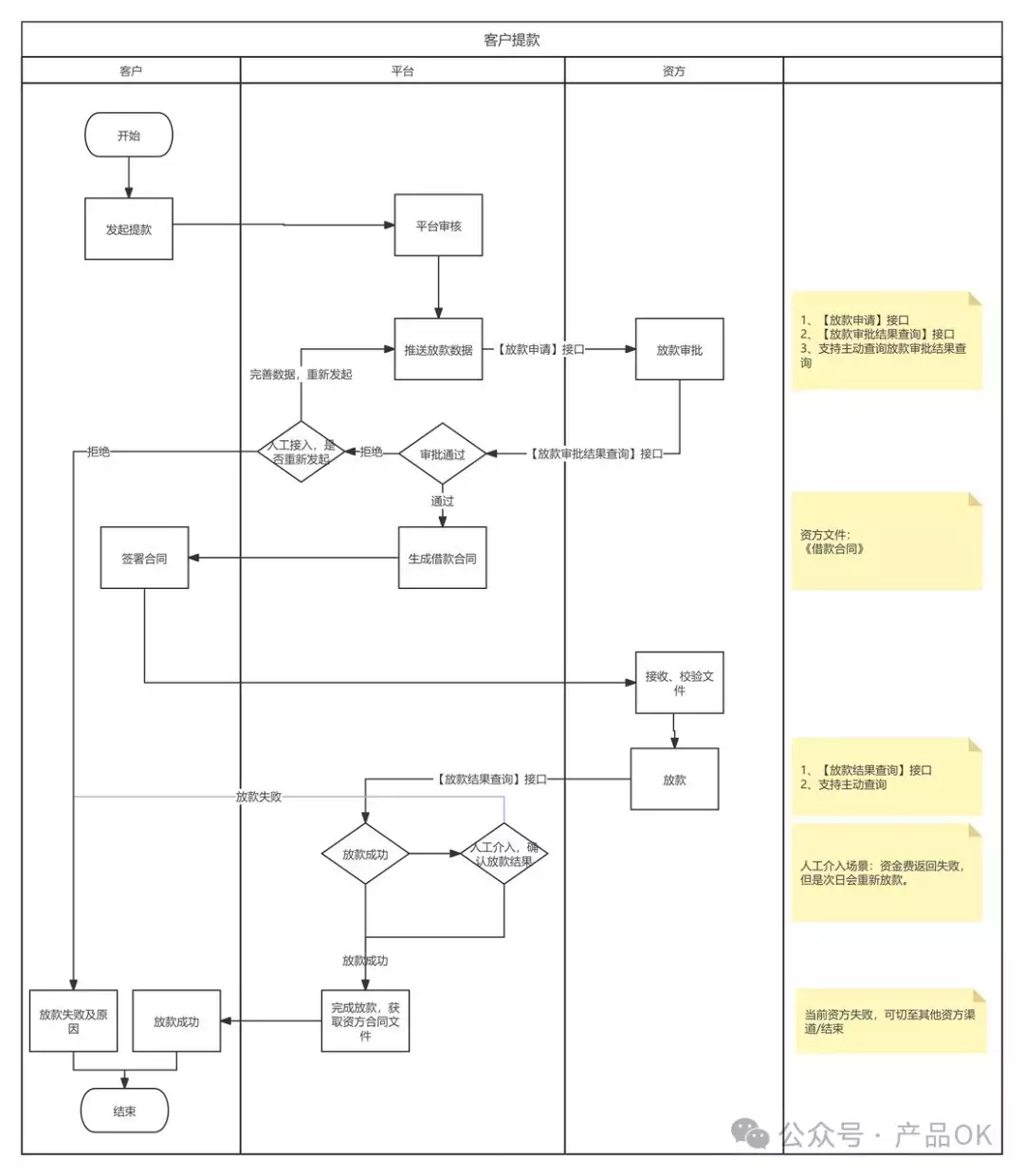

當(dāng)在放心借提款時,背后一般伴隨著平臺、資方的放款審批,借款合同生成,放款動作,其中核心關(guān)注合同文件及放款結(jié)果的處理(如放款失敗的處理),具體如下:

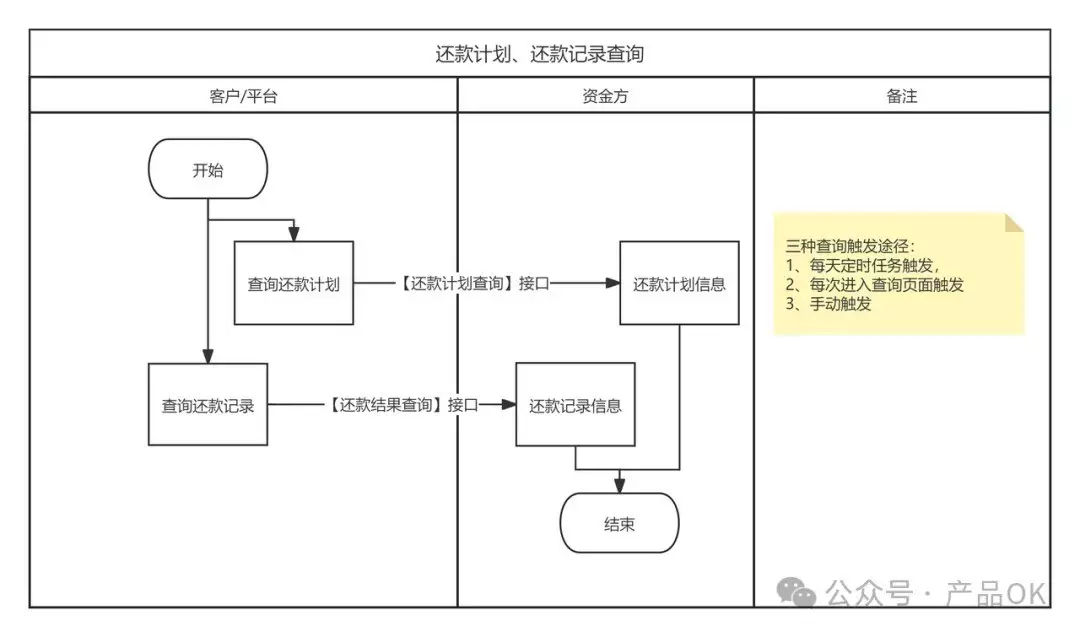

3. 還款計劃、還款記錄查詢

提款成功后,用戶可直接在界面查看還款計劃和還款記錄,如下圖。

當(dāng)在放心借查詢還款計劃、還款記錄時,平臺將調(diào)用資方接口,展示最新信息,觸發(fā)時間一般有三種每天定時任務(wù)觸發(fā)、每次查詢時觸發(fā)、后臺手動觸發(fā),具體如下:

4. 還款-銀行劃扣

一般放心借每月默認(rèn)從銀行卡/放心借扣款,用戶主要保證資金充足即可。

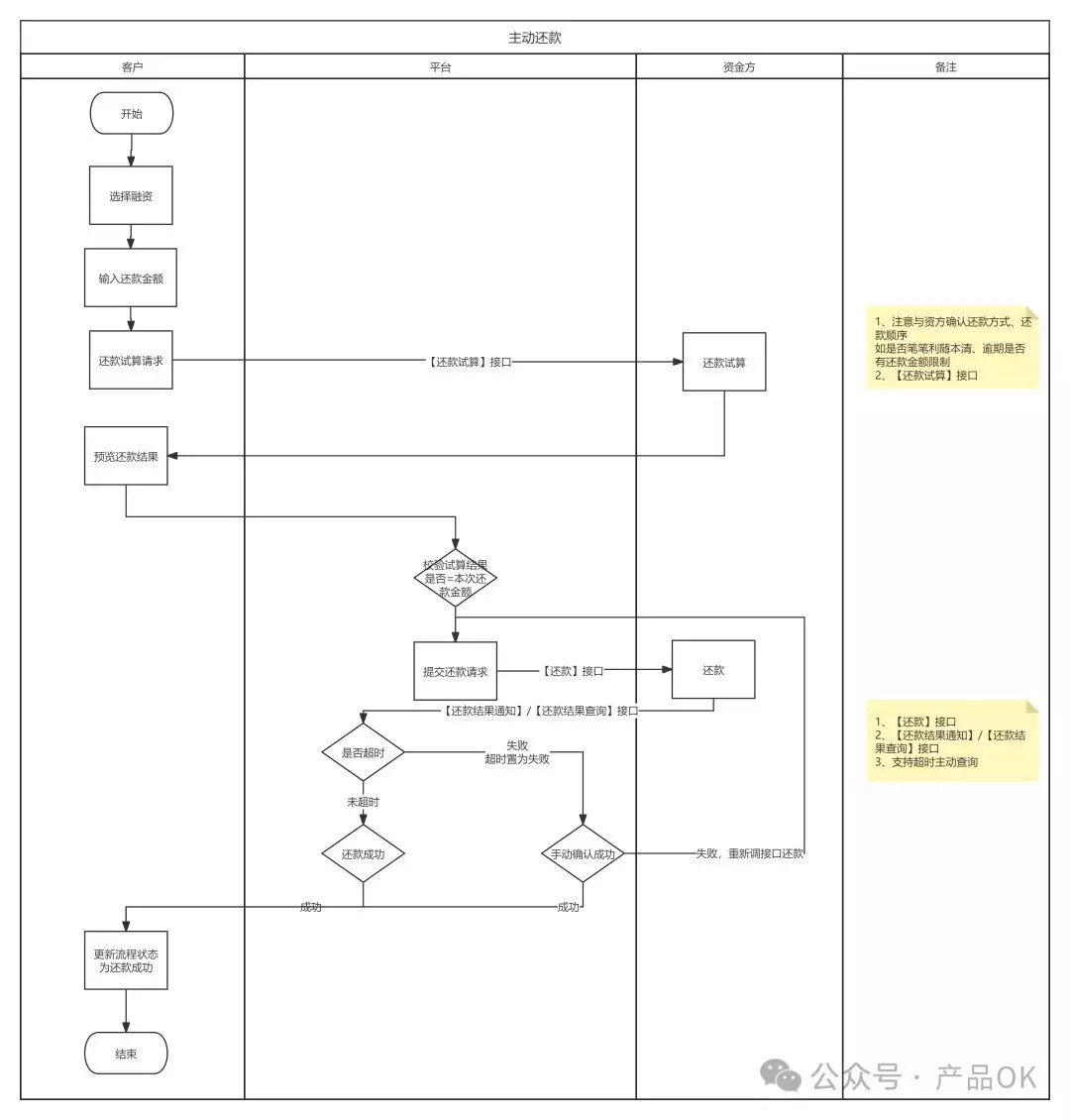

5. 還款-主動還款

在放心借主動還款時,背后伴隨還款試算、還款、還款結(jié)果處理等,具體如下:

作者:產(chǎn)品OK,微信公眾號:產(chǎn)品OK

本文由 @產(chǎn)品OK 原創(chuàng)發(fā)布于人人都是產(chǎn)品經(jīng)理,未經(jīng)許可,禁止轉(zhuǎn)載

題圖來自 Unsplash,基于 CC0 協(xié)議

該文觀點僅代表作者本人,人人都是產(chǎn)品經(jīng)理平臺僅提供信息存儲空間服務(wù)。